Die Barzahlung bleibt das wirksamste Mittel zur finanziellen Inklusion

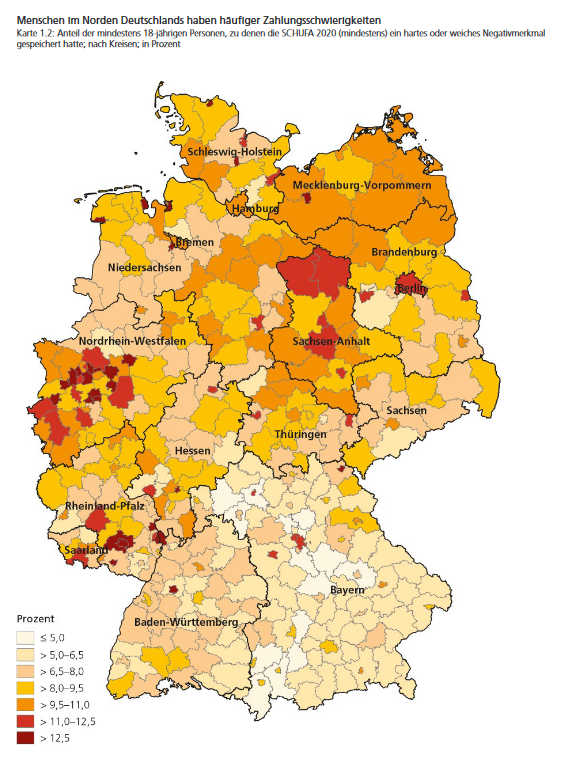

In der Serie Bargeld als Zahlungsmittel bei Behörden haben wir bereits zahlreiche Argumente angeführt, die die Bedeutung der Banknoten hervorheben. Eine reduzierte Zusammenfassung der Kernargumente, für das einzige gesetzliche Zahlungsmittel, führte auch der ehemalige Präsident der Deutschen Bundesbank Dr. Jens Weidemann 2021 in seiner Eröffnungsrede für das Bargeldsymposium an. Er beschreibt die Barzahlung als einfach, sicher und schnell. Dabei hebt er insbesondere hervor, dass sie jedem Menschen möglich sei. Zudem sei die Ausgabenkontrolle durch die charakteristische Haptik der Banknoten leichter und Kinder könnten besser an den Umgang mit finanziellen Mitteln herangeführt werden. Weiterhin werden 60 Prozent aller Zahlungen im deutschen Einzelhandel mit Bargeld beglichen (Bundesbank 2021). Dieser hohe Anteil lässt sich nicht nur durch eine Vorliebe für die Zahlung mit Bargeld erklären. Bürger:Innen mit überzogenen oder gepfändeten Konten haben oft keine Möglichkeit elektronisch zu zahlen. Ein zusätzlicher Faktor für die Beliebtheit des Bargelds zeigt sich insbesondere in Krisen. Hier ist besonders bei Haushalten mit geringen Einkommen zu erkennen, dass Ausgaben reduziert werden und die Liquidität erhöht wird. Diese Liquidität werde vorwiegend in Bargeld akkumuliert, denn „es [Bargeld] ist häufig die einzige Möglichkeit der finanziellen Inklusion, da es Zahlungen ohne Gebühren ermöglicht“ (Panetta 2021). Der Risiko- und Kreditkompass der Schufa 2021 zeichnet ein ähnliches Bild. Wie Abbildung 1 verdeutlicht, offenbaren Bürger:Innen in allen Teilen Deutschlands Schwierigkeiten bei der Zahlung offener Rechnungen.

Eine Zahlung mit Bargeld ist für Sie häufig die einzige Option. Die Ergebnisse der Studie basieren auf kreditrelevanten Informationen von 67,9 Millionen volljährigen Personen in Deutschland. Ein großer Teil dieser Menschen, immerhin 18,7 Prozent der Bevölkerung, ist den Geringverdienern zuzuordnen (Handelsblatt 2022). Jedoch befinden sich auch andere Einkommensschichten unter den Haushalten mit Zahlungsschwierigkeiten.

Doch nicht nur Menschen mit finanziellen Schwierigkeiten bietet Barzahlung die Möglichkeit der Teilhabe am wirtschaftlichen und sozialen Leben. Weniger technikaffine Menschen oder Menschen mit eingeschränkter Sehkraft führen oft kein eigenes Bankkonto, in Deutschland liegt der relative Anteil hier bei 5 Prozent (Bundesbank 2021). Sie repräsentieren eine Gruppe, die, ungeachtet der eigenen finanziellen Situation, tendenziell nicht bargeldlos zahlen kann. Darüber hinaus müssen Schutzsuchende im Asylbewerberprozess ebenfalls berücksichtigt werden. Allein im vergangenen Jahr wurden in Deutschland 190.000 Asylanträge eingereicht (Die Zeit 2022). Bargeld bedeutet auch für sie Inklusion und Teilhabe. Eine Nicht-Akzeptanz führt somit für einen erheblichen Teil der Bevölkerung zur Exklusion. Nicht vergessen werden darf das Haushaltssegment, welches die Preisgabe ihrer Finanzinformationen im Internet ablehnen. Grundsätzlich gilt, dass auch bei Online-Zahlungen, ohne das gesetzliche Mittel Barzahlung, zahlreiche Haushaltssegmente ausgeschlossen werden!

Barzahlung darf nicht ausnahmslos ausgeschlossen werden – Urteil BVerG April 2022

Ein Beispiel für die fehlgeschlagene finanzielle Inklusion ist Schweden. Ein Forschungsbericht des Handelsrates hatte ergeben, dass die Annahme von Bargeld ab März 2023 für Händler in Schweden nicht mehr rentabel sei. Dies käme dem Ende der Krone in bar gleich. So hatten Banken ihre Bargeldinfrastruktur stark zurückgebaut und die Transaktionen lediglich auf Automaten beschränkt. Diese Automaten deckten jedoch im Laufe der letzten Jahre eine immer geringere Fläche des Landes ab. Die Behörden nahmen dies besorgt zur Kenntnis, da insbesondere ältere Menschen und die Landbevölkerung abgehängt zu werden drohten. Zudem ist auch in Schweden Bargeld als einziges krisenfestes Zahlungsmittel vorgesehen. Unter der Prämisse, Barzahlung müsse in Krisen funktionieren und dementsprechend auch infrastrukturell im Alltag möglich sein, zwang das schwedische Parlament die Banken nun zur Bargeldannahme und -ausgabe (NZZ 2020, Riksbank 2020).

Auch in Deutschland wurde kürzlich ein richtungsweisendes Urteil zur Zukunft des Bargelds gefällt. Zwei Kläger hatten bis zum EuGH geklagt, da sie den Rundfunkbeitrag bar zahlen wollten, dies aber in der Satzung des Hessischen Rundfunks nicht vorgesehen war. Der EuGH kam zum Urteil, dass öffentliche Stellen in der Regel eine Barzahlung zu akzeptieren hätten, sofern es nicht zu deutlich höheren Kosten für die Verbraucher:Innen führe. Die Beurteilung des Einzelfalls überließ das Gericht jedoch dem BVerG in Leipzig. Dieser kam Ende April 2022 zum Urteil, dass der ausnahmslose Ausschluss der Barzahlung rechtswidrig sei (BVerG 2022).

Die Kommunale Energiewirtschaft setzt bereits seit Jahren auf kostengünstigere, digitale Barzahlung

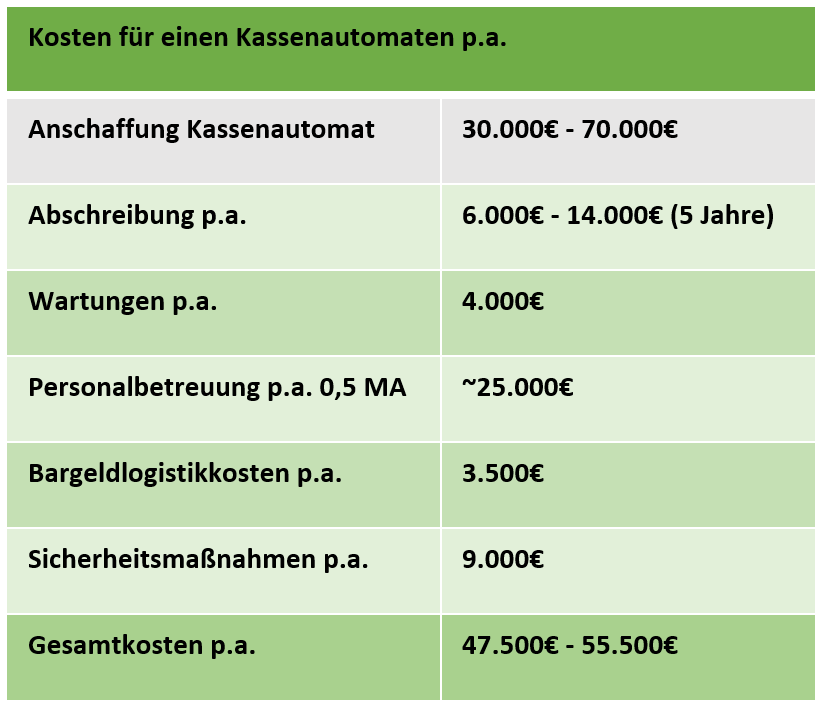

In der kommunalen Energiewirtschaft sind die angeführten Aspekte der finanziellen Inklusion seit Jahren bekannt. Durch die Anschluss- und Versorgungspflicht, die ihnen im Rahmen ihrer Konzession auferlegt wird (Grundversorger), setzt sich das Kundenklientel der Versorger analog zur lokalen Bevölkerung von Kommunen und Kreisen zusammen. Das Angebot der Barzahlung bietet oft die einzige Möglichkeit ihre Forderungen zu erhalten. Über Jahre bauten die Energieversorgungsunternehmen (EVU) eigene Barzahlungsinfrastrukturen auf. Neben Kassenautomaten wurden hier auch Personenkassen in den Servicecentern angeboten. Diese Infrastruktur war jedoch mit Herausforderungen für Kunden und Unternehmen verbunden. Neben den hohen Kosten für die eigene Barzahlungsinfrastruktur (siehe Abb. 2), war auch ein niedrigeres Servicelevel problematisch für die Versorger.

Am Monatsende bildeten sich häufig lange Schlangen an den Personenkassen und Kassenautomaten, die sowohl Kunden als auch Angestellte entnervt zur Kenntnis nehmen mussten. Hinzu kamen hohe Kosten für Auszahlungen, da Kund:Innen ohne Bankkonten am Jahresende eine positive Bilanz per Scheck ausgezahlt wurde.

Um diese Probleme und auch Sicherheitsrisiken für die eigenen Mitarbeiter:Innen auszuschließen, entschieden sich bundesweit bereits fast 80 EVU, ihre hauseigene Barzahlungsinfrastruktur abzuschaffen und stattdessen auf die digitalisierte Barzahlungsmöglichkeit der viafintech GmbH zu setzten. Dabei erhalten die Kund:Innen im Anhang der Zahlungsaufforderung einen Zahlschein, der mit einem Barcode versehen ist. Diesen Zahlschein nehmen sie beim nächsten Einkauf mit in eine von bundesweit über 12.000 Einzelhandelsfilialen (darunter REWE, Penny, dm, u.v.m.). Vor Ort scannt das Kassenpersonal den Barcode und der Kunde zahlt den offenen Betrag bar oder mit Karte. Kurz darauf erhält der Versorger eine elektronische Zahlungsbestätigung für die entsprechende Forderung, sowie die Gutschrift des Rechnungsbetrags auf sein Bankkonto. In Massenprozessen wird der Zahlschein häufig in Papierform versendet. Alternativ ist ein Versand als PDF per Mail oder die Übermittlung der Barcodenummer per SMS ebenfalls möglich. Die Erstellung der Zahlscheine für den Kunden erfolgt in Massenprozessen automatisiert, beispielsweise bei Mahnungen oder Sperrankündigungen. Für individuelle Anliegen im Servicecenter können Zahlscheine jedoch auch manuell erstellt werden.

Die Stadtwerke Düsseldorf AG setzt seit einigen Jahren sehr erfolgreich Barzahlen/viacash ein. Nach einer Erprobungsphase für unsere Kunden, die früher an unseren Kassenautomaten gezahlt hatten, entschied sich das Unternehmen diese Zahlungsmethode für alle Kunden bei Mahnungen und Zählersperrungen anzubieten. Rückblickend war dies die richtige Entscheidung. Man kann eine überdurchschnittliche Akzeptanz bei den Kunden erkennen. Ebenso hat sich der Zahlungseingang erhöht, das Zahlungsziel deutlich verkürzt und die Verbuchung erfolgt zeitnah. Dies führte dazu, dass es zu deutlich weniger Sperrungen kommt.

Zudem steht den Kund:Innen die Option offen, im Online-Portal des Versorgers in Eigenregie 24/7 einen Zahlschein zu erstellen. Neben den bereits genannten Verfahren, erfreut sich die digitale und anonyme Barzahlung auch bei regulären Rechnungen und Auszahlungen kundenseitig großen Zuspruch. Auch auf Seiten der Versorger führt die Lösung zu erheblichen Verbesserungen erläutert uns Michael Inden, Leiter Finanzen bei den Stadtwerke Düsseldorf.

Digitale Barzahlung vereint die Vorteile der stationären Zahlung und der Online-Zahlung

Neben der hohen Akzeptanz durch den Kunden, sehen die Versorger weitere Vorteile durch die Adaption der innovativen Barzahlung, erklärt uns Jens Donat von der TEAG Thüringer Energie AG: „Die Lösung hat sich seit Einführung, in 2016, in der Praxis bewährt und erfreut sich wachsender Beliebtheit. Sie stellt für TEAG Thüringer Energie AG einen Schritt zu einer nachhaltigen Kundenbeziehung und dem weiteren Unternehmenserfolg dar.“

Zusätzlich zu Kosteneinsparungen und der Entlastung ihres Servicepersonals, profitieren die Versorger auch von Vorteilen, die bisher den Online-Zahlungen vorbehalten waren. Die Zahlung durch den Kunden wird automatisiert im System verbucht. Die hohen Kosten für die Vorhaltung der eigenen Barzahlungsinfrastruktur fallen weg und können so für weitere Serviceleistungen verwendet werden. Darüber hinaus wird die Barzahlung so an sieben Tagen pro Woche fast rund um die Uhr ermöglicht. Der Einzelhandel zeichnet sich durch großzügige Öffnungszeiten aus, was einer größeren Kundengruppe die Möglichkeit der Barzahlung eröffnet. Zudem entfällt die umständliche Anfahrt zum Servicecenter.

Neben diesen Vorteilen werden den Kunden weiterhin alle Vorteile der Barzahlung geboten. Die Zahlung im Einzelhandel erfolgt anonym, und kann problemlos durch Dritte erfolgen. Eine Zahlung bei überzogenen Konten ist zudem weiterhin möglich, da Barreserven zu Zahlung genutzt werden können.

Die digitale Barzahlung gewährleistet somit die finanzielle Inklusion und senkt die Kosten der Barzahlung auf ein Mindestmaß. Diese Prozessoptimierung durch Barzahlen/viacash nutzt die kommunale Energiewirtschaft bereits seit vielen Jahren. Mittlerweile ist sie auch in weiteren Branchen äußerst beliebt und wird auch im öffentlichen Bereich verstärkt angewendet.

Falls Sie Interesse an einer, auch in Krisenzeiten, zuverlässigen Barzahlungsmöglichkeit haben, kontaktieren Sie uns gerne, oder informieren Sie sich auf unserer Website.